何哲峰1,2,蒋荣宝3,刘树臣2

(1.中国地质大学(北京)地球科学与资源学院,北京100083;2.中国地质博物馆,北京100034;3.五矿矿业控股有限公司,北京100010)

摘要:全球铬铁矿资源非常丰富,足以保证数百年以上的开采,但地理分布集中于南非、哈萨克斯坦等国,铬铁矿生产集中度非常高。我国铬铁矿资源匮乏,但需求强劲,供应严重不足。目前影响我国铬铁矿资源安全的主要问题包括铬铁矿对外依存度非常高,进口来源过于集中。为此建议:加强国际合作,稳定进口来源,合理分配进口比例;积极走出去,获取境外资源;加强二次资源循环利用,鼓励技术创新。

关键词:铬铁矿;供需形势;资源安全;对外依存度

中图分类号:F407.1 文章编号:1004-4051(2016)06-0007-05

我国铬矿资源严重短缺,被国土资源部列为8种(石油、天然气、铜、铝、铁、锰、铬、钾盐)大宗紧缺矿产之一。铬是重要的战略物资,具有质硬、耐磨、耐高温、抗腐蚀等特性,在冶金工业、耐火材料和化学工业中得到了广泛的应用,其中大约80%用于冶金工业。在冶金工业上,铬铁矿经过熔炼成为铬铁后,主要用于生产不锈钢、耐热钢等特种钢,尤其是生产不锈钢的重要原材料。在耐火材料上,铬铁矿用来制造铬砖、铬镁砖和其他特殊耐火材料。在化学工业上铬铁矿主要用来生产重铬酸钠,进而制取其他铬化合物,用于颜料、纺织、电镀、制革等工业,还可制作催化剂和触媒剂等。

近些年,不锈钢需求的飞速增长导致了世界范围内的铬铁矿短缺。我国是主要的铬铁矿消费国,目前已成为全球不锈钢生产和消费第一大国,保障铬铁矿资源安全成为当务之急。全球铬铁矿资源非常丰富,因此在了解全球铬铁矿资源概况基础上,分析我国铬铁矿资源存在的问题,更有利于我国制定未来铬铁矿资源战略,以应对铬铁矿资源安全供应存在的问题。本文基于目前掌握的铬铁矿最新统计数据,以及国际著名咨询公司(CRU咨询公司)为五矿矿业控股有限公司采集的数据①,分析了不锈钢、铬铁合金和铬铁矿在世界各地的供需形

势,简要分析了我国铬铁矿资源的安全形势,并提出解决问题的对策和建议。

1 全球铬铁矿资源形势

1.1世界铬铁矿资源丰富,但分布集中

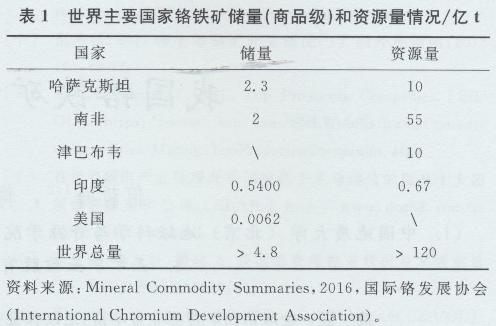

据美国地质调查局( USGS)的数据,2015年世界铬铁矿储量(商品级)超过4.8亿t,其中南非和哈萨克斯坦几乎各占半壁江山,印度储量也相当可观。据国际铬发展协会(International ChromiumDevelopment Association),世界铬铁矿资源总量超过120亿t,大约62%的资源分布于南非(55亿t)、哈萨克斯坦(10亿t)和津巴布韦(10亿t)三国,按照目前世界铬铁矿产量,全球的铬铁矿资源可供人类开采500年以上,由此可见,全球范围内铬铁矿资源是非常丰富的,但是也必须看到无论是铬铁矿储量还是资源量,地理分布上集中于南非、哈萨克斯坦等少数几国,分布很不均衡(表1)。

1.2世界铬铁矿生产集中度高,供需分离

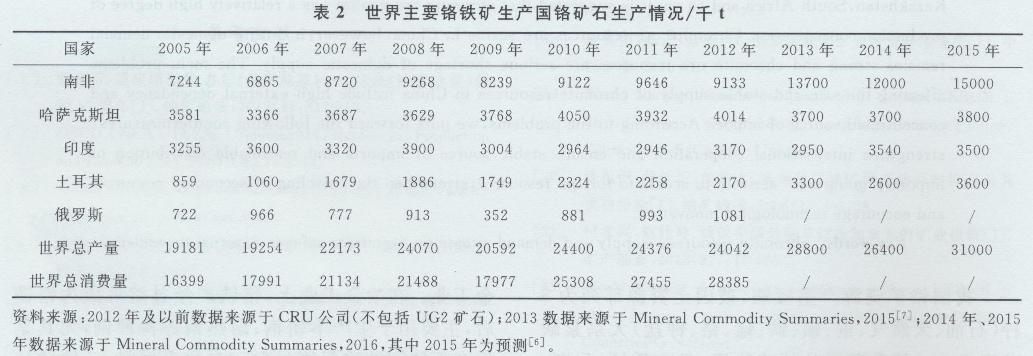

虽然铬铁矿资源丰富,足以保证全球数百年以上的生产与需求,但其分布很不均衡,主要集中于南非和哈萨克斯坦,其他铬矿储量较多的国家有印度、俄罗斯、津巴布韦、古巴、芬兰、巴西、土耳其、菲律宾和阿尔巴尼亚等国(表2)。铬铁矿在世界范围内的储量分布特征决定了铬铁矿的地域生产特征。

世界主要的铬铁矿生产国包括南非、哈萨克斯坦、印度、土耳其和俄罗斯等国。2013年,全球铬矿石产量为2880万t,南非是世界上最大的铬矿石生产国,占世界总产量的47. 6%,其次为哈萨克斯坦、印度和土耳其,上述四国的产量占世界总产量的82.1%,生产集中度很高。

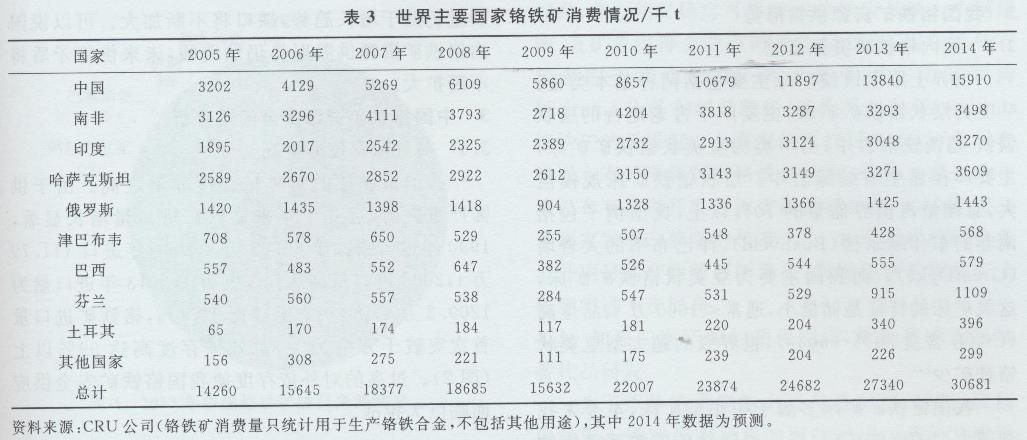

从表3可以看出,中国、南非、印度、哈萨克斯坦和俄罗斯是铬铁矿的主要消费国。铬铁矿的部分消费国是铬铁矿的生产和储量大国,这些国家能自给自足,但是也必须看到,作为铬铁矿主要生产国的南非、印度、哈萨克斯坦、俄罗斯和土耳其,其2013年铬铁矿消费额仅占世界总消费额的42%,而作为铬铁矿资源贫国的中国和其他亚洲国家消费占比达到了50%以上,可见世界铬铁供需分离的形势比较严重,这与钾盐资源比较类似。

据胡德文的研究,欧亚工业财团等控制全球铬铁矿和合金生产的50%以上份额,形成垄断格局,并且巨头控制的南非和哈萨克斯坦铬铁业占据国际铬铁出口市场近70%以上份额。然而也有学者认为目前全球铬铁矿资源并未像铁矿资源、钾盐资源一样形成寡头垄断市场,且中钢集团、五矿集团在海外布局较早,均在海外有较多的子矿山资源,故铬矿石不会形成当今铁矿石的局面而成为“铁矿石第二”。但是不管怎么样,必须认识到铬铁矿市场集中度高的事实。

1.3全球铬铁矿需求保持旺盛趋势,供不应求局面短期内不会改变

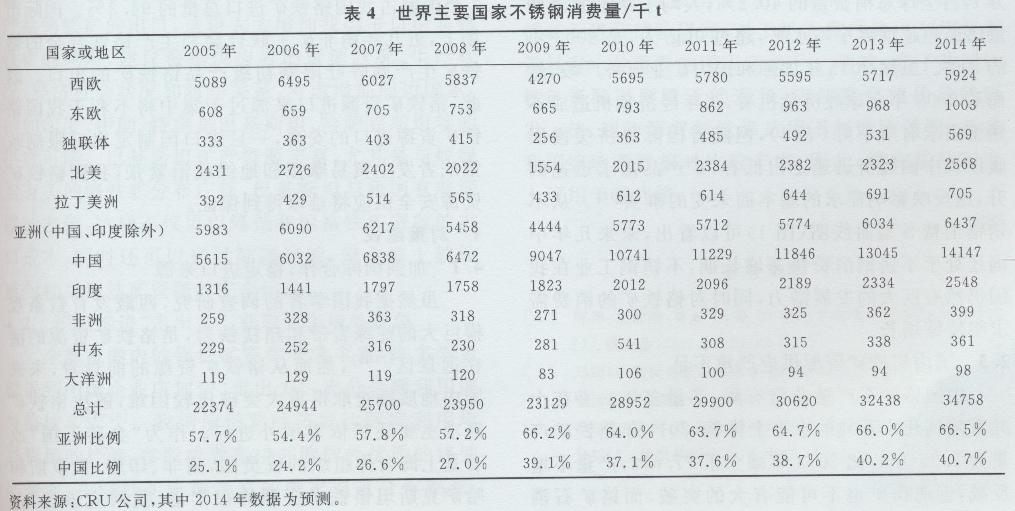

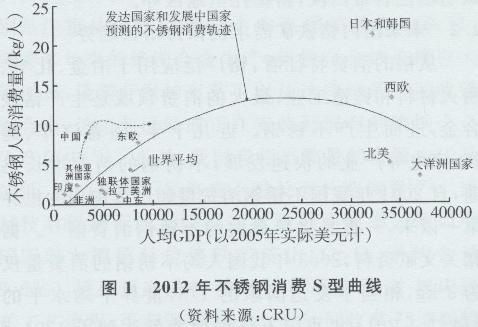

铬是冶炼不锈钢的重要原料,大部分铬铁矿的最终消费领域为制造不锈钢。从不锈钢的消费情况看(表4),世界不锈钢消费量增长明显,从2005年的2237.4万t增长到2013年的3243.8万t,年均增长率为4. 8%,从不锈钢消费S型曲线图(图1)可以看出,发展中国家处于工业化的初期或者中期,到达不锈钢需求高峰(人均GDP约2万美元)仍然需要很长一段时间。据统计(表2),2012年世界铬铁矿产量为2404.2万t,消费量为2838.5万t,消费量高出产量430多万吨,虽然2015年世界矿业形势比较低迷,但是未来以新兴国家为主导的不锈钢需求仍然非常旺盛,世界不锈钢的消费增长自然带动铬铁矿的消费增长,因此,短期内铬铁矿供不应求的局面不会改变。

2我国铬铁矿资源供需形势

2.1 国内铬铁矿资源概况

世界上原生铬铁矿床主要包括两种基本类型:一类为层状铬铁矿矿床,主要产于古老地台的层状镁铁一超镁铁杂岩中;另一类为豆荚状铬铁矿矿床,主要产在显生宙蛇绿岩中。层状铬铁矿床规模巨大,总储量占世界储量的70%以上,典型例子包括南非的布什维尔德( Bushveld)、津巴布韦的大岩墙(GreatDyke)。而我国主要为豆荚状铬铁矿矿床,这类矿床的特征是储量小,通常<1000万t、品位高(Cr2O3含量50%~60%),世界级的超大型豆荚状铬铁矿少。

我国铬铁矿矿床多属于中小型矿床,至今未找到超大型的铬铁矿床,是一个铬铁矿资源严重短缺的国家。据中国矿产资源年报统计,截至2012年底,我国铬铁矿查明资源储量1149. 87万t,其中基础储量405. 01万t,资源量744. 86万t。新的铬铁矿找矿靶区主要集中在西部找矿前景的地区,如西藏超基性岩带西段,新疆托里地区等。

2.2未来国内铬铁矿需求仍保持增长趋势

从铬的消费特征看,铬广泛应用于冶金、化学、耐火材料和铸造工业,最大的消费领域是生产铬铁合金,进而生产不锈钢。近几十年,随着汽车、建筑、家电等产业的快速发展,不锈钢的消费增长迅速,自2001年我国不锈钢消费量超过美国成为世界第一以来,一直是世界最大的不锈钢消费国。据相关文献资料,2003年我国人均不锈钢的消费量仅为3 kg,相当于发达国家的1/3,世界平均水平的3/4。2013年我国不锈钢消费量达到了1304.5万t,占全球总消费量的40.2%,人均不锈钢的消费量已经超越世界平均水平,超过9kg/人,是2003年的3倍。虽然2015年国际和国内矿业形势严峻,然而从2008年全球经济危机看,当年经济危机造成不锈钢需求有所下降(表4),但随着国际经济缓慢回暖以及中国经济迅速走出低谷,矿产品需求迅速回升,这反映影响需求的基本面未变的事实。从不锈钢消费S型曲线图(图1)可以看出,未来几年中国还处于不锈钢消费快速增长期,不锈钢工业在我国仍然有巨大的发展潜力,同时对铬铁矿的消费需求将持续增长。

2.3 国内铬铁矿资源供应严重不足

中国铬矿石产量非常有限,产量多年一直在十几万吨到几十万吨的水平上徘徊,2014年铬铁矿产量为2. 35万t,比2013年减少了77. 6%,产量不增反减,近期找矿也不可能有大的突破,而铬矿石消费量仍处于增长趋势,缺口将不断加大。可以说国内铬铁矿资源供需形势仉然严峻,未来供需矛盾将不断扩大。

3 中国铬铁矿资源安全问题分析

3.1 对外依存度非常高

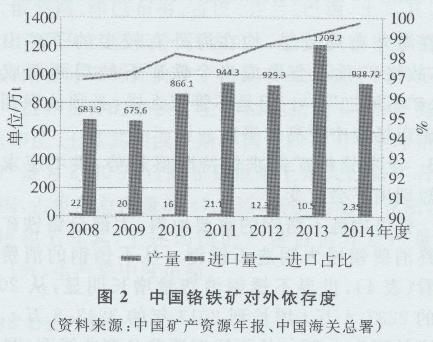

我国铬铁矿的对外依存度非常之高。由于供需严重失衡,近几十年来铬铁矿进口量增长显著,1990年进口铬铁矿80. 68万t,2000年进口111.79万t,2008进口量高达683.9万t,2013年进口量为1209.2万t,比2012年增长30.1%,铬铁矿进口量首次突破千万吨大关,对外依存度高达99%以上(图2)。过高的对外依存度使我国铬铁矿安全供应面临巨大挑战。

3.2资源进口过于集中

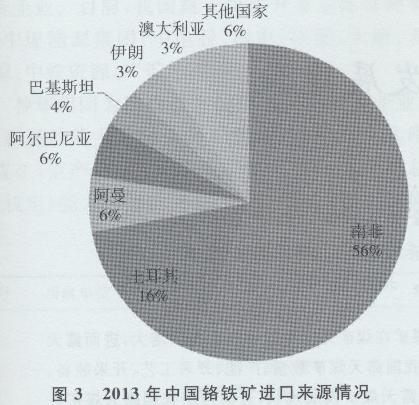

据海关统计数据,2013年铬铁矿进口来源主要集中在南非(673.7万t)、土耳其(198.6万t)、阿曼(68.6万t)、阿尔巴尼亚(67.7万t)、巴基斯坦(48.2万t)、伊朗(42.7万t)、澳大利亚(40.8万t),7个国家占我国铬铁矿进口总量的94. 3%。国际市场上,近几年南非矿工联合会和生产铬铁合金的铬铁矿生产商呼吁限制初级产品铬铁矿的出口。因此,铬铁矿资源进口来源过于集中将不利于我国铬铁矿资源进口的安全,一旦进口国制定出口限制政策或者发生贸易摩擦和地缘政治紧张,我国铬铁矿资源安全供应将难以得到保证。

4对策建议

4.1加强国际合作,稳定进口来源

虽然据我国学者的调查研究,西藏发育数条规模巨大的蛇绿岩带和超镁铁岩,是铬铁矿资源的潜在远景区,然而从铬铁矿资源的前景看,未来国内地质勘查取得重大突破比较困难,解决铬铁矿需求主要还需依靠国外进口。作为“金砖五国”或者是上海合作组织的成员国,南非、印度、俄罗斯和哈萨克斯坦铬铁矿资源均很丰富,我国应该在“金砖五国”和上海合作组织框架内加强国际合作,稳定进口来源。

南非经济发达,政局稳定,首先必须稳定从南非的进口来源,除了进口Cr2O3含量高的铬铁矿石,还需关注南非UG2层位的铬铁矿石,这是一种廉价的铬矿,是铂族金属( PGM)的副产品。以前UG2矿石在PGM生产后作为废渣被处理到尾矿坝,近几年该矿石经过加工处理,可以提取铬,生产成本和处理成本都比较低,使得它成为获取铬的重要来源之一。我国从2010年开始进口南非UG2矿石,进口量逐年增长,未来从南非进口的主要矿石类型中,有可能以UG2矿石取代其他矿石。但是必须看到我国铬铁矿资源进口来源比较集中,从南非进口铬铁矿占所有进口来源50%以上,这不利于我国铬铁矿资源的安全供应。近几年南非矿工联合会和生产铬铁合金的铬铁矿生产商呼吁限制初级产品铬铁矿的出口,这将大大增加我国进口南非铬铁矿的风险,建议根据供应者的资源状况、生产状况、经济社会状况和对华关系,考虑增加周边国家,例如印度、伊朗,特别是巴基斯坦、哈萨克斯坦等的供货可能。巴基斯坦矿产资源丰富,尤其是与蛇绿岩有关的铬铁矿分布广泛,巴基斯坦与我国有着深厚的友谊,这样不仅可以降低我国铬铁矿资源的进口成本,同时还可以通过陆路运输,避免海上航线被封锁后铬铁矿资源的安全运达。

4.2积极推进“走出去”,获取更多境外资源

全球范围内的铬铁矿资源非常丰富,许多学者都提到中国企业应加快“走出去”,充分合理利用国外铬铁矿。我国应借鉴经济发达国家利用境外资源的经验,参股或者直接并购国外优质的铬铁矿企业,在铬铁矿资源丰富的国家通过合作勘查、开发,建立相对稳定可靠的国外供应基地。中钢集团、五矿集团等企业在海外布局较早,均在海外有较多的子矿山资源。如五矿集团在南非收购Vizirama公司74%的股权,该公司拥有Townlands铬铁矿的开采权。上海宝钢已投资5000万美元在津巴布韦开采和利用铬铁矿资源,青海一家企业在津巴布韦投资开发铬铁矿的建议也在2009年得到了国家发展改革委的核准。未来随着我国企业境外项目的产能的逐渐释放,我国铬铁矿资源安全程度将进一步提高。

4.3加强二次资源的循环利用,鼓励技术创新和替代品研发

为了弥补铬供应能力不足的问题,首先,我国应注重不锈钢废旧材料的回收利用。随着我国不锈钢的生产、消费日益增多,近几年锈钢废弃产品已经堆积如山,建议把回收、利用废旧铬产品提上议事日程,据报道,美国1995年从购买不锈钢废料中回收的铬占其需求量的22%,数量相当可观口。其次,应加大科技创新,促进选矿新工艺的研发,特别是注重从低碳铬铁合金向高碳铬铁合金转移。随着多年来的铬铁合金生产,铬铁合金炉渣堆存大幅增长,最新开发的工艺可以从这些炉渣中回收铬铁合金,该工艺已经或正在安装到现有的铬铁合金生产厂中。此外,我国有相当数量的资源由于品位低、选冶技术不经济或不过关而长期搁置。通过技术创新可以大幅提高矿石利用效率。例如中国四川大槽低品位铬铁矿矿山(Cr2O3平均含量8.6%),原矿通过强磁-摇床-中矿再磨-强磁-摇床选矿工艺流程,可获得Cr2O340. 8%,回收率78. 5%的铬精矿,且占地面积省,生产成本低。对低品位铬铁矿石进行试验研究,对于扩大我国铬可利用资源量具有十分重要的现实意义。再次,鉴于我国铬铁矿资源极度匮乏的现状,应注重铬替代品的研发。铬、镍的消费领域都是用于制造不锈钢,并且我国镍矿资源相对比较丰富,因此,镍在某种程度上可用于替代铬。

上一篇:推进矿产地储备工作的思考

下一篇:返回列表