许雯

(上海城建国际工程公司,上海200232)

摘要:国际工程承包市场竞争日益激烈,加强国际项目的成本管理成为盈利的根本。通过持续完善工程的成本数据库,对项同进行全过程、动态的成本管理,建立企业自身的内部成本管理体系,为企业优化资源、提高国际竞争力做好基础。

关键词:国际工程;成本管理;企业定额

中图分类号:F28 文章编号:1004-4655( 2016) 03-0079-03

随着国际工程承包市场竞争日益激烈,为了提升企业自身的竞争力,增加企业利润点,中资企业愈发重视提升国际工程项目成本管理能力。在确保中标的基础上,为了保证合理的利润,在项目实施阶段,进行资源优化配置,辅以有效的计划、组织和控制,降低项目成本,取得最佳的经济效益。因此有效的、科学的成本管理办法是企业增加利润点的关键,也是增强自身竞争力的基础。

1国际工程成本管理特点

项曰成本管理是指在满足工程质量、工期等合同要求的前提下,对项目实施过程中发生的费用,通过计划、组织、控制和协调等活动实现预定的成本目标,并尽可能降低成本费用的一种科学管理活动。从项目投标报价到施工准备、现场施工、直至竣工决算,每个环节都离不开成本管理,在整个过程中分阶段进行投标成本、预算成本、实际成本的实时对比,对各阶段目标成本完成情况进行差异分析,提出改进建议,降低工程实际成本。

但是在实际操作过程中,由于国际工程分布在海外不同国家,市场供应链、技术标准和商务条件不同,并无标准定额供参考。往往会导致同一类工程项目,由于未对工程量清单和计算规则进行统一,各区域商务人员根据各自理解制定工程量清单和边界条件,无法进行同类型项目横向对比,不利于企业进行成本管理和数据库积累,在缺乏历史数据的情况下,也不能为企业总部提供投标决策依据。

2项目成本管理措施

企业总部通过建立成本控制体系对工程全过程动态指导、监督,是影响项目组对成本控制的关键所在。

2.1建立并完善企业定额

对于公司的传统业务和核心业务,从投标阶段到成本控制阶段,乃至最终结算阶段,都需要保持同类工程企业定额工程量清单格式和内容统一,便于进行成本分析和后期的结算。

施工项目的成本涉及财务、分包、物资、设备采购等各个专业内容,因此建立相应的设备物资采购、分包咨询、现金支付、人工工资(考勤和支付)、现场库存管理、现场材料消耗量等数据库,达到每个数据有来源、可查阅。以某盾构隧道项目为例,企业定额的主要构成见表1。

表1仅截取轨道交通盾构项目企业定额的部分内容。在此成本框架下,类似项目,按照此固定格式进行投标报价测算,便于项目预算和结算管理。

2.2全周期管理

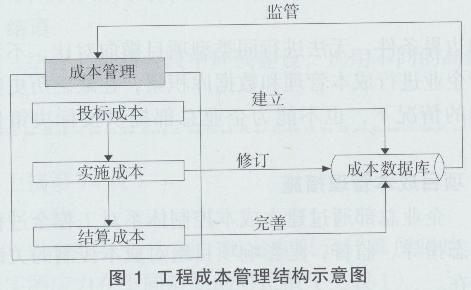

项目管理需要贯穿工程承包的全过程周期,分为工程招投标阶段、中标后实施阶段以及工程竣工结算阶段,而项目成本管理应包含投标预算、执行中成本以及最终结算成本的管理和认定。项目中标后应根据施工组织设计确定目标成本、制定成本控制方案,即时监控成本、预警、优化或纠正。做到事前计划、事中跟踪、事后总结。具体过程见图1。

2.2.1投标阶段

项目投标阶段,企业应根据企业定额并结合市场实际情况对项目成本进行估算,提供投标报价的决策基础,主要控制点如下。

1)市场供应链分析。根据市场资源的实际供应能力和成本测算项目成本,以表1为例,B-02-08项为盾构吊装费用,以印度市场和新加坡市场比较,由于印度市场大型吊机稀缺,进出场费往往高于一个月租金,租期必须大于3个月方可租赁,无疑增加项目成本,导致成本远高于新加坡市场。

与此同时,也可以根据企业定额数据进行跨区域成本比较,判断物资、设备跨区域采购方案。

2)项目团队实施能力。项目团队的实施能力对项目成本也存在较大影响,以表1中B-01-02盾构机备品备件和B-01-03盾构刀具为例,在印度市场,由于项目团队实施能力偏薄弱,导致上述2项、同步注浆材料和柴油消耗量高于其他地区。在此情况下,投标报价阶段需要根据实际情况结合历史数据进行投标报价测算。

3)项目风险识别和措施。不同国家侧重的风险点不一样,以印度市场为例,招标文件中地质报告不准确导致投标判断错误,增加工期、成本,而业主一般不予索赔。在投标阶段应对每个项目的风险进行识别,以合理的延长工期和增加成本来规避或降低风险。

2.2.2实施阶段

实施阶段的成本管理主要是对项目预算执行情况的监管,主要控制措施如下。

1)建立月度成本报表。以企业定额为核心建立月度成本报表,从而对实施过程中的成本进行监管,月度报表中应包含预算成本、已发生成本、预计到完工成本和偏差值几项内容,并且每项内容后应有配套的台账数据库,每个数据库需要与企业定额中成本代码、合同编号、计量单编号、发票编号等进行一一对应。某海外市场盾构隧道项目成本月报表见表2。

以表2为例,在同一个企业定额框架下,每月将数据录入,对“已发生成本+预计到完工成本”与“预算成本”进行比较得出“偏差值”。

2)成本执行差异分析。建立月度成本报表体系,需做到台账收集、更新及时,财务对账及时,才能保证月度报表准确性。在此基础上进行成本差异分析,对项目的实际成本执行情况进行监控。表2中“偏差值”是综合反映项目在实际执行过程中对预算成本的执行情况。企业可根据项目的体量和企业自身情况,选取不同偏差率和偏差额进行成本偏差分析。

以表2为例,B-01项盾构机成本中偏差值很大,超预算非常多,是由于盾构推进过程中遇到不良地质导致工期延误,需要增加盾构来保证工期。不良地质也造成盾构机备品备件消耗量增加,气压换刀频繁。因此应立即召开相关专题会议与项目部讨论应对措施。

2.2.3结算阶段

项目结算阶段对项目实际成本进行最终认定,根据积累的数据进行分析和校对,力求企业定额更加准确。主要控制点如下。

1)实际成本审核。根据数据库,对项目成本相关合同、验工计价单、付款单等文件进行核对,确认最终成本。

2)业主签证单。根据业主签证单核对项目工作量和收款情况。

2.3项目成本管理要素

2.3.1 成本管理应贯穿每个业务流程环节

成本管理应贯穿于项目管理的每个环节,即采购、合约、物料、库存、验工计价和支付流程。也就是说成本代码应与物料编码、合同编码、库存管理、计量单据、支付凭证和发票号对应方可执行有效的成本管理。成本代码的层级越细,成本管理越精细化。

2.3.2成本管理商务口径与财务口径分开

项目部需配置专业的T料测量员( QS),对项目的实际成本进行合同、收入、支付的台账登记,成本报表的编制工作,形成商务口径成本,真实反映项目的实际收入、成本、利润、索赔情况。而财务报表作为项目对外盈亏情况的反映,则需要与项目实际成本分开。杜绝以财务口径数据作为商务口径成本数据,从而导致工程项目实际成本过大或过小,影响对项目成本、利润的预测。

2.3.3项目商务人员和财务人员定期对账

海外工程项目往往会持续3~4a,其中涉及的合同可达到上万个,必须要求商务和财务人员对每个合同的支付情况进行每月对账,减少应付未付的差异,避免由于时间过长、财务或商务人员更换导致账对不清、采购合同不闭口、超付或少付等情况出现。

3结语

国际工程承包成本管理是统一的、全周期的、动态的及系统性的,只有加强项目全过程的精细化管理,积累成本数据库,形成企业定额,有利于国际工程承包企业建立自身的内部成本管理体系,优化资源,从而提高自身竞争力。

上一篇:拼宽箱梁桥荷载横向分布计算及应用

下一篇:返回列表