何金祥

(国土资源部信息中心,北京100812)

摘要:俄罗斯是我国邻国,矿产资源丰富,有巨大的矿业和油气业投资机会。税费是影响矿业和油气业投资的一个主要因素,决定着企业的盈利能力和投资回报率。本文着重分析和讨论了俄罗斯的矿产采掘税(采矿税)、公司所得税、增值税、关税和勘探费等问题,其中,金属矿产采掘税多在6%~8%之间,2015年石油矿产的采掘税为766卢布/t;企业公司税总体为20%,但地方公司税部分可降低,最低可降至13.5%;固体矿产品出口关税大部分低于6.5%,但石油矿产的出口关税最大可为35%。本文目的是为想到俄罗斯投资兴业的中国企业提供相关税费信息和参考。

关键词:俄罗斯;矿业;油气业;税费

中图分类号:F810.422文章编号:1004-4051(2016)04-0051-04

俄罗斯是我国近邻,地域广阔,矿产资源丰富,有大量潜在未开发的油气矿床和金属非金属矿床,矿业和油气业投资机会巨大。

矿业税费是影响矿业投资环境的最重要因素之一,是中国企业“走出去”进行矿业投资必须要考虑的问题。本文试图在项目工作基础上,对俄罗斯矿业和油气业的主要税费作一简要介绍,希望能为中国企业走向俄罗斯时提供参考。

俄罗斯矿业和油气业的税费主要包括:矿产采掘税、公司所得税(利润税)、增值税、关税和勘探费等。俄罗斯联邦政府的税收管理部门是联邦税务局( Federal Tax Service),其主要由检查处(Inspectorates)和税董事会(Directorates)组成。检查处负责日常税登记、税稽查和税收集工作,而董事会则负责监督税检查官并履行各种职责。

1 采矿税

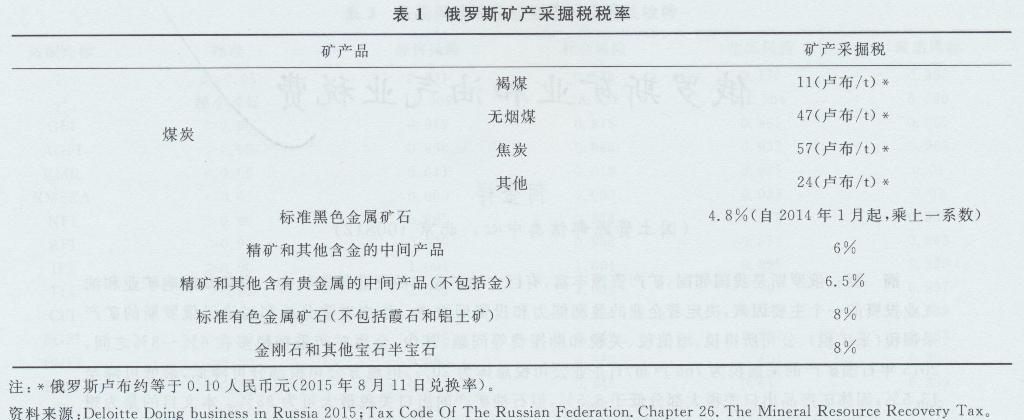

矿产采掘税( Mineral Extraction Tax)( MET) ,是俄罗斯矿产资源产业的一个主要税

种,既适用固体矿产(非油气矿产),也适用油气矿产,其税基是所开采矿产的价值减去生产成本,或者是扣除增值税、关税和清关费之后的销售价格。对固体矿产(非油气矿产)而言,相关矿产采掘税税率见表1。

石油的矿产采掘税税率是根据世界油价的波动而进行调整的。根据King &,Spalding LLP律师事务所J ennifer Josefson等人资料,2014年,俄罗斯石油矿产采掘税税率是493卢布(RUB)/t。天然气矿产采掘税是622卢布/1000m3,乘以系数 又根据德勤( Deloitte)《在俄罗斯做生意2015》和KPMG《在俄罗斯做生意:您的成功投资路线图2015》,自2015年1月起,俄罗斯采用新的公式计算石油的矿产采掘税(MET)率,其2015年及以后各年的相关采掘税税率见表2。

对于天然气凝析油,其矿产采掘税率计算公式如下:MET=42(卢布/t)×U s t×C d f×C cm,其中,U sf是一标准燃料单元基础价值;C d f是复杂因素;C cm是调节系数,2015年C cm为4.4,2016年为5.5,2017年为6.5。

2公司税(利润税)

俄罗斯公司税的最大税率为20%,包括2%向联邦政府支付的公司税率和18%向地方政府支付的公司税率。为吸引投资,地区政府有权降低其管辖的公司税率,最小可降至13.5%。公司税的税基是总的收入减去相关支出和可扣除的补贴。总收入包括销售收入和非销售收入。销售收入指货物、工厂、服务和财产权的出售而获得的总收益。以外国货币形式收到的收益必须要按俄罗斯中央银行确定的官方兑换价换算成卢布。非销售收入包括免费收到的货物、工厂、服务和财产权等,计算相关收入基于市场价值。相关支出包括销售支出和非销售支出。销售支出主要是与核心业务活动有关的支出,对矿产和油气的勘探与生产公司来说,包括以下方面。①与获得矿产资源使用许可证相伴的费用,包括矿床的评估、可行性研究、获得地质信息等费用,应包含在相关许可证的成本中,应作为无形资产看待,并应在其使用寿命中在直线基础上摊销;与参与许可证投标相关的费用可选择性地被看作是一生产和销售费用,应纳税人要求,其应在2年期内摊销;如果无许可证获得,则自相关投标的下个月起,费用应在2年期内摊销。②与自然资源矿床(无论是否成功)勘探与评估有关的支出,应在工作完成后的12月内,在直线基础上扣除,对每一勘探项目,要求有独立的税务会计。③与为开采自然资源而准备土地块和清理在建设和运作开采厂过程中所引发的环境损害的恢复工作有关的支出应在在工作完成后的2年内平均扣除(虽然如果在这期间工厂被拆解支出费用可不再扣除)。④与“干”井有关的费用应自该井放弃后下月的第一天起,在12个月内平均扣除等。

3增值税

俄罗斯增值税适用各种公司(包括外国公司的分公司和代表处)、创业者和进口商品的人。

俄罗斯对俄境内的大部分物品的出售、工程和所提供的服务征收增值税,包括免费提供的服务等。俄罗斯对大部分进入俄罗斯的商品也征收增值税。财产权和某些自供产品的转让,如纳税人生产的商品和服务的内部消费(在相关成本对利润税来说是不可扣除的地方)以及为自己使用目的的建筑物,也征收增值税。

俄罗斯有三种主要的增值税税率,取决于供给的性质。①0%,主要适用于在俄罗斯联邦外出口的商品销售,也适用于一系列服务,包括商品的国际运输、进出口商品的管线运输服务等;②10%,适用某些商品、儿童商品、医疗和药用物品以及某些书籍和期刊;③18%,适用所有其他应税商品和服务的销售。

只要相关要求得到满足,对于石油、天然气凝析油和天然气的出口销售,其增值税率为0。石油、天然气凝析油和天然气的国内销售,其增值税率为18%。

公司和创业者,如果其连续三个月的累计收入低于200万卢布(约20万人民币),则可申请增值税豁免。

4关税

俄罗斯对矿产品包括油气产品的出口征收关税。对于固体矿产,其出口关税依矿种的不同而不同,其税率多低于6. 5%(表3)。

俄罗斯油气产品(石油、石油产品和液化石油气)的出口关税则建立在每月基础上。根据石油价格的变化,出口关税率按政府批准的不同公式进行计算。根据King &-Spalding LLP律师事务所Jennifer Josefson等人资料,2014年,在原油油价低于109.5美元/t时,俄罗斯不征收出口税。又根据德勤《在俄罗斯做生意2015》相关资料,自2015年起,俄罗斯石油的出口关税见表4。俄罗斯天然气的出口关税目前是海关价值的30%。对液化天然气出口不收出口税。

根据KPMG公司的《在俄罗斯经商——你的成功投资路线图2015》相关资料,2014年11月,俄罗斯总统签署了联邦法律第366号(Federal law#366-FZ of 24. 11. 2014),引入了称之为“税策略”(tax manoeuvres)的石油新税制,将逐渐减少石油和石油产品的出口税,同时同幅度提升石油的矿产采掘税( MET),其相关出口关税变化见表5。

5土地租金

俄罗斯虽没有明确的矿业权土地租金,但对于矿产勘探许可证,根据面积和勘探矿种的不同,有不同的缴费要求。其缴费额计算建立在许可证涵盖面积基础上,这实际上类似于土地租金,相关支付标准由俄罗斯国家矿产资源资源基金( StateFund of Subsurface Resources)确定。事实上,针对不同类型矿产应支付的总数,俄罗斯矿产资源法规定了应定期支付的最低和最高比例。一般发许可证时,发证部门将具体规定定期的支付比例。

对于油气矿床的勘查与评估活动,俄罗斯有明确的勘探费支付规定,一般勘探费支付标准是120~360卢布/km2。对于大陆架和排他性经济带区,则50~150卢布/km。对于处在勘探( exploration)阶段的油气矿床,则勘探费为5000~20000卢布/kff12。对在大陆架和排他性经济带区的油气矿床的勘探活动,勘探费为4000~16000卢布/km2。

一般而言,获得相关矿业权,要支付投标或拍卖参加费、一次性支付许可证授予费(一般不低于估计年矿产采掘税数量的10%)、定期支付勘探费等。

需要一提的是,除以上各种税费外,在俄罗斯投资还有区域和地方设立的税种,包括财产税(最高为2. 2%)、土地税(1.5%)、运输税等。此外,个人收入在俄罗斯需交纳个人所得税。

6结 语

俄罗斯是我们的友好邻邦,加强对俄罗斯矿业与油气业投资环境包括税费的了解,有利于我国欲到俄罗斯一展身手的企业全面掌握相关信息,作出客观准确的衡量、分析、评估和判断,实现中俄双方的互利共赢。

近年来,为促进矿业和油气业的发展,俄罗斯对矿业和油气业投资政策作了一系列调整和变化,这其中就含有一系列税收优惠政策和措施,特别是对海上油气和难开采油气项目。①税优惠。2013年7月,俄罗斯对税和关税法典进行了修正,对非传统石油和海上油气项目给予特别的税优惠。该修正案建立了对海上油气作业给予若干免税和关税优惠措施,包括:a对矿产采掘税实行5%~30%的折扣.b对包括财产税和进口税的各项优惠;c对关税的豁免(在开发海上新油气田期间,免除油气出口关税)等。该修正案在2014年1月生效,适用于2016年后进行商业生产的海上油(气)田。对于非传统石油(页岩油),修正案减少了矿产采掘税20%-100%,取决于油储渗透率和油层厚度。②免收采掘税。对在雅库特( Yakutia)、伊尔库茨克(Irkutsk)、克拉斯诺雅茨克(Krasnoyarsk)、亚马尔(Yamal)半岛和北极圈地区生产的石油免收采掘税等。③实施财产税优惠。将海上固定和移动平台移动钻探设备和钻探设备从遭受运输税的目录中去除等。

本文对俄罗斯矿业和油气业税费的介绍仅是初步的,有待于全面和深入,希望相关读者给予批评指正。