孙新宪,孙莉云

(中国民航大学经济与管理学院,天津300300)

【摘要】为了准确把握国内外各航空公司竞争力水平,论文从企业规模、财务能力、人力资源三个维度对国内外24家航空公司竞争力水平进行综合评价研究。最后,针对提升我国航空公司财务竞争能力提出相关建议。

【关键词】航空公司;竞争力;因子分析法;AHP;财务竞争力

1引言

航空运输业作为国家重要产业之一,对整个国民经济的发展起到重要的推动作用。航空公司竞争力主要是反映航空公司的经营和发展状况。对国内外航空公司竞争力进行综合评价研究,有利于我国航空公司进行正确的自我定位,并积极寻找自身与其它优秀航空公司的差距,从而有目的性的提高航空公司竞争力水平,增强自身核心竞争能力。

目前,国内外关于航空公司竞争力评价的研究相对较少,而且研究内容主要集中在对航空公司竞争力某一方面的研究,例如航空安全、服务质量、财务业绩等。在评价方法上,国内外学者大多采用数据包络分析法、因子分析法、层次分析法、熵权法等综合评价方法,很少有学者综合运用两种评价方法。为了弥补这一研究空白,本文创造性的运用层次分析和因子分析两种评价方法,从航空公司的规模竞争力、财务竞争力、人力资源竞争力三个维度,结合2013年24家航空公司相关数据对国内外航空公司竞争力进行综合评价研究。

2航空公司竞争力评价指标体系的建立

近年来,我国学者对航空公司竞争力的研究大致从以下7个维度出发,如:企业规模、生产运营效率、服务质量、人力资源竞争力、市场竞争力、国际化水平、财务竞争力。本文在考虑数据可获性与航空公司竞争力经济特征的基础上,共选取了财务竞争力、人力资源竞争力2个维度,并创造性的将企业规模与生产运营效率2个维度合并为规模竞争力,最终建立了包含3个一级指标和14个二级指标的航空公司竞争力综合评价指标体系,见表1。本文综合运用定量和定性两种方法,在指标设计上,全部采用定量指标,数据来源于flightglobal外文数据库,时间为2013年度。本文采用spss21统计软件进行数据计算与检验。

2.1规模竞争力

规模竞争力中除了飞机数量、旅客周转量和客座率三个指标外,本文还增加了收入客公里、可用座公里两个指标。收入客公里是实际运送旅客数量与飞行里程的乘积,是反映运输飞行中客运数量的指标。可用座公里指可提供的最大座位数与飞行里程的乘积,是反映运输飞行运载能力的指标。

2.2财务竞争力

财务竞争力包括总收入、客运收入、货运收入、营业利润、净利润、营业利润率、净利润率七个指标。其中营业利润率和净利润率属于动态指标,反应航空公司动态发展趋势,它能够较好的反应出航空公司的财务竞争力。总收入、营业利润、净利润属于一般盈利性指标,客运收入与货运收入属于航空公司特征性财务指标。

2.3人力资源竞争力

人力资源竞争力中除了员工数,本文还增加了人均主营业务收入,它是主营业务收入与员工数之比,反映航空公司人均收入水平。

3实证分析

3.1因子分析法

3.1.1 数据处理

由于各变量之间存在度量尺度的差异,所以本文首先要对数据进行标准化处理,以消除指标之间量纲不一致和数量级差异。因子分析假设检验结果显示,KMO值为0.649(大干0.5),说明可以做因子分析;巴特利球体检验的观测值为534.209,p=0.000<0.001,说明矩阵是收敛的,因而各指标适合做因子分析。

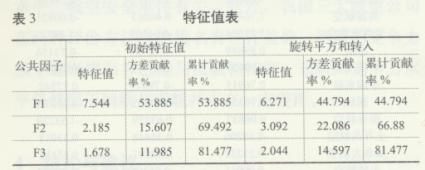

本文运用主成分分析法,选取特征值大于1的三个因子作为公共因子,累计方差贡献率为81.477%(见表3),说明这3个公共因子能够比较好地解释原有变量所包含的信息。

3.1.2 因子负荷

根据旋转后的公共因子载荷矩阵(见表4),公共因子F1在收入客公里、可用座公里、旅客周转量、

飞机数量、总收入、员工数这6个变量上载荷最高,因此本文将Fl命名为规模竞争力因子;F2在营业利润率、净利润率的因子载荷量最大,因此将F2命名为财务竞争力因子;F3在客运收入方面载荷最高所以命名为运营效益因子。我们通过spss21统计软件得出因子得分系数矩阵。然后,将标准化后的样本数据带入因子得分计算公式Fi_AX(其中A为因子得分系数矩阵),得出各航空公司的因子得分(见表5)。

本文利用线性回归方法求得因子得分函数Fi=AX,然后以各公共因子的方差贡献率作为权重计算出每个航空公司竞争力的综合得分F,即F=(53.885*F1+15.607 * F2+11.985*F3)/81.477。各航空公司的综合得分与排名见表6。

3.2 层次分析法(AHP)

3.2.1 因素集与子因素集的确定

以评价指标体系为标准,确定评价的因素集与子因素集。其中,因素集A={B1,B2,B3},子因素集B1={C1, C2, C3, C4, C5}, B2={C6, C7, C8,C9,Cl0,C11,C12},B3={C13,C14},具体见表2。

3.2.2构造比较判断矩阵

根据已构建的评价指标体系,选取航空公司、高校及科研机构有关专家进行评分,评价小组专家根据层次分析法中1-9标度法对一级、二级指标之间两两比较判断其重要性,得出判断矩阵。

A层-B层(一级指标体系)

B层-C层(二级指标体系)

①规模竞争力的比较判别矩阵

②财务竞争力的比较判别矩阵

③人力资源竞争力的比较判别矩阵

3.2.3指标权重的确定

本文运用和积法求解各判断矩阵,同时运用yaahp层次分析法软件加以检验,以确保计算数据的准确性和计算结果的可信度。计算结果如表2所示。

3.2.4. 数据处理

我们运用spss21统计软件,首先将2013年国内外24家航空公司竞争力指标数据进行标准化处理,然后将层次分析法得出的各指标权重(表2)与标准化后的数据相乘,计算其累计乘积的和,最终得出各航空公司竞争力的综合得分(见表6)。

3.3结果分析

3.3.1 层次分析法

从AHP评价结果来看,财务竞争力的指标权重最高,说明在航空公司竞争力指标体系中,航空公司财务竞争力显得尤为重要。此外,美国的达美航空公司(以下简称达美航空)以最高得分5.68分排名第一,我国的中国国际航空股份有限公司(以下简称国航)、中国南方航空股份有限公司(以下简称南航)、中国东方航空股份有限公司(以下简称东航)分别位于第4名、第6名和第11名,在航空公司总排名中处于中上层水平,说明我国近年来对航空运输业的重视及国民经济的飞速发展,推动了我国航空公司竞争力水平的提升。

3.3.2 因子分析法

从因子分析结果来看,我国国航、南航、海航在航空公司竞争力总排名中分别位于第4名、第5名、第7名,这说明我国航空公司竞争力水平较高,同时也说明在我国国内众多航空公司中国航、南航、东航三大航空公司的竞争力仍占绝对优势。达美航空、美国航空公司(以下简称美航)、美国西南航空公司(以下简称美西南航空)分别以2.05、1.08、0.87的综合得分位居前三。由表5可见,因子F1中,达美航空、美航、美西南航空、法国航空公司(以下简称法航)、南航、东航、国航、国泰航空的得分均为正数,其他都为负数,这主要是因为从收入客公里、可用座公里、旅客周转量、飞机数量、总收入、员工数等方面来考虑的8家航空公司都拥有雄厚的资金实力和稳定的市场,所以相对于其他航空公司这8家航空公司更具有规模实力和竞争优势。从因子F2来看,阿拉斯加航空公司和达美航空分别以1.69527、1.18775位居前二,说明这两家航空公司的财务竞争力相对较强。而我国三大航空公司中,只有国航是正值0.48853,且占达美航空、阿拉斯加航空的1/3左右,东航、南航都为负数且相差不大。这说明与国外具有优秀财务竞争力的航空公司相比,我国航空公司财务竞争力水平相差甚远。从因子F3来看,墨西哥航空公司和美西南航空的运营效益较好。

3.3.3对比分析

对比AHP与因子分析结果来看,达美航空、美国航空、美西南航空、纳维亚航空公司、巴基斯坦国际航空公司这5家航空公司竞争力排名没有任何变化,其余19家航空公司竞争力排名都有所变动。其中达美航空、美国航空、美西南航空一直位于前三名,说明美国三家航空公司竞争力具有绝对优势。巴基斯坦国际航空公司一直处于末位,这可能与国家经济发展水平、航空安全事件有关。此外,我国三大航空公司在两种评价方法中的排名有些许差异。南航的竞争力水平逐渐增强并已能与国航相抗衡,东航的竞争力水平仍然弱于国航与南航并存在一定差距。

4结论与建议

4.1结论

综合AHP与因子分析两种评价方法得出以下结论:(1)我国航空公司竞争力水平弱于美国三家航空公司。在国内外24家航空公司竞争力排名中,达美航空、美国航空、美西南航空稳居前三位,我国三大航空公司竞争力排名也位居前列,但是仍然弱于美国三家航空公司。(2)我国航空公司财务竞争力水平远远低于国外其他优秀航空公司。在我国三大航空公司中,国航的财务竞争力水平最强,但仅占达美航空、阿拉斯加航空公司的1/3。因此,我国航空公司在提升自身竞争力水平的同时,应该更加注重财务竞争力的提升。

4.2建议

我国航空公司财务竞争力水平较差的主要原因就是我国航空公司的成本增长速度远远超过收入的增长速度。因此,本文从航空公司成本控制的角度,针对提升我国航空公司财务竞争能力,提出以下建议:(1)严格控制航油成本。我国航空公司可以通过航线优化、飞机减重减阻、飞行员节油来控制航油成本,提升航空公司财务竞争力。比如:航空公司可以统计各航线不同时间段、不同机型的人均耗水量,然后根据统计结果科学制定出每一航班的加水计划,严格控制飞机的加水量,最终达到降低航油消耗的目的。(2)飞机取得成本控制。我国各航空公司应该联合起来大批量的订购飞机,从飞机制造商处获得较大的折扣,从而降低飞机取得成本。此外,我国航空公司也可以联合自身利益相关者,投资成立专业的飞机租赁公司,从而减少飞机进口关税与增值税,降低飞机取得成本,提升财务竞争力。(3)营业成本控制。我国航空公司应该尽量减少或取消代理机构售票,奉行“将折扣和优惠直接让渡给终端消费者”的经营理念。例如,航空公司可以采用降低票价的方式,鼓励消费者直接通过电话或官网订票,严格控制机票代理费用,降低航空公司营业成本,提升航空公司财务竞争力。